期,一篇关于耶鲁大学金融学教授提出资产配置公式的文章引发了广泛讨论。

这套公式不同于“100减去年龄”或传统60/40股债比例,而是将:年龄、收入水平、可投资资产规模、风险承受能力、未来劳动收入纳入综合考量。

在许多情境下,这个公式给出的结果比常见经验法则更为激进,股票比例更高。

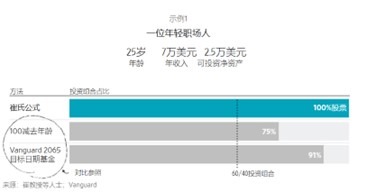

从以上两个示例可以看出,崔教授(James Choi)的公式并非简单地“鼓励多买股票”,而是基于“终身资源”的概念进行动态调整。对于25岁的年轻职场人而言,由于未来尚有数十年的劳动收入,这部分未来现金流在理论上类似债券,因此当前可投资资产可以承担更高比例的权益类风险。

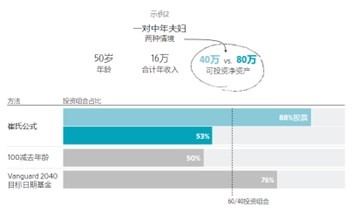

而对于50岁的中年家庭,当可投资资产规模从40万美元提升至80万美元时,公式反而建议明显降低股票配置比例。这是因为当已积累的财富占终生资源的比重提高后,继续提升权益敞口会显著增加整体风险水平。换言之,该模型强调的并不是激进投资,而是在不同人生阶段和资产规模下,寻找风险与增长之间的合理平衡。

比“应不应该多买股票”更重要的问题是:我们的资产,是否具备与市场长期增长同步的能力?

长期规划中,“成长”是必要变量

耶鲁教授的资产配置公式本质是在提醒投资者:在可承受的风险范围内,资产应当具备成长性。年轻人因未来劳动收入尚多,可以承担更高权益风险;而中年及退休阶段,则需要在风险与增长之间重新平衡。

但现实问题在于,并非所有家庭都适合大比例直接进入股票市场。对于接近退休的人群、现金流稳定性优先的家庭、或风险厌恶程度较高的投资者而言,单纯提高股票比例未必是合适路径。

因此,问题转化为:是否存在一种结构,使资产既能与市场挂钩,又不完全暴露于下行风险?

指数型万能寿险(IUL)的结构逻辑与关键机制

在美国保险体系中,指数型万能寿险(Indexed Universal Life, IUL)正是在这一需求背景下发展起来的产品结构。

其基本机制为:投保人所缴付的保费,在扣除保险成本后,剩余部分进入可选择的策略账户形成现金价值。策略账户通常包括保证利率账户,以及挂钩股票指数(如S&P500)的指数账户。投保人可自行决定不同策略之间的分配比例,具备一定灵活性。

需要理解的是,IUL并非直接投资股票,而是通过保险公司的对冲机制实现指数挂钩,其收益结构通常包含以下核心参数:

Index Cap(收益上限):一个周期内可记入的最高利率。若指数涨幅超过上限,账户收益按Cap计算。Cap可在合同允许范围内调整。

Index Floor(保底机制):通常为0%。若指数下跌,账户该周期记入收益不为负值,从而形成下行保护。

Participation Rate(参与率):指数涨幅需乘以参与率后才计入账户收益,参与率亦可能调整。

整体来看,IUL的设计目标并非追求最高收益,而是在风险边界内参与市场增长。

示例:

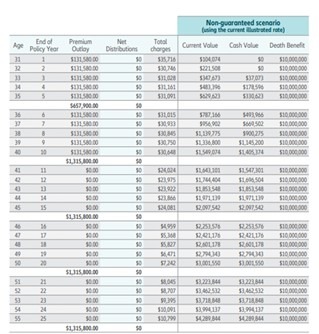

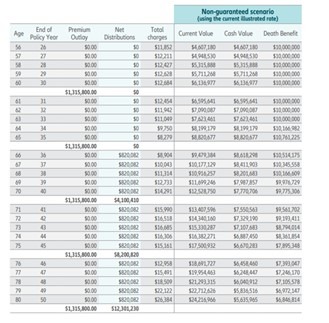

30岁女性,每年存13.1万美元存10年。由于人寿保险高杠杆的特点可以得到较高的身故理赔(1,000 万美金)。

人寿保险有一种参与性贷款选项,就是保单持有人从现金价值借出来的钱依旧在指数账户里面,继续赚钱每年的指数收益,还款是以固定利息。(例:30岁女性配置一千万保单,65岁时每年可取约82万美金)

例如,指数演示利率在7%, 固定贷款利息是4-6%(各家保险政策不一样),客人可以赚取利息差.并且保单贷款的方法与取款(Withdraw)不同,它并不影响保单中的现金价值的继续增长。可用于教育基金、养老规划或其他投资,实现钱生钱。

IUL的局限与适用边界

IUL的局限与适用边界

需要强调的是,指数型寿险(IUL)并非完美工具。其收益受到Cap(收益上限)与Participation Rate(参与率)的限制,在市场大幅上涨年份可能低于指数实际表现;同时,保险成本会随年龄增长而变化,长期规划与缴费稳定性至关重要。若保费结构设计不当、资金投入不足或中途中断缴费,在极端情况下甚至可能产生保单失效风险。此外,相关参数在合同约定范围内可能调整,产品结构本身亦较为复杂。因此,IUL更适合作为整体资产配置中的一部分,而非替代股票或其他投资工具。

是否适合采用此类结构,应结合个人的收入稳定性、现金流需求、风险承受能力、税务目标及整体资产布局进行综合评估。理性的财富规划并非选择某一种产品,而是在不同阶段通过专业分析,建立与自身条件匹配的长期结构方案。

资产配置的核心:结构合理性优于单年收益

在资产配置层面,IUL并不等同于股票账户。其特点在于:

- 具备下行保护机制

- 收益存在上限

- 同时包含寿险保障功能

- 成本结构不同于证券账户

因此,它更适合作为资产结构中的一部分,而非完全替代股票投资。从结构上看,可理解为一种风险受控的指数参与策略。

回到耶鲁教授公式的核心思想,其目标并非最大化资产峰值,而是最大化终生消费效用。这意味着财富规划应当同时考虑增长、风险控制、现金流稳定性、税务效率与保障传承。

成长并非只有提高股票比例这一种方式。在不同人生阶段与风险偏好下,与市场挂钩的保险与年金结构,提供了一种在风险边界内参与长期经济增长的路径。成熟的财富规划,从来不是进攻或防守的二选一,而是在增长与风险之间找到适合自身条件的平衡结构。

我们美国奥淇国际金融/美国宏盛寿险与理财公司拥有4000多名熟悉财务管理及寿险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » 从耶鲁教授的资产配置公式谈起:资产为何需要与市场挂钩成长