最近一周,全球市场再度迎来剧烈波动。四月三日、四日两天,美股三大指数集体下行,标普500指数一度跌破关键技术支撑位,就连过去几个月表现强劲的科技股也出现回调。在投资者习惯了过去一年“牛市节奏”之后,这样的市场表现无疑令人紧张。

引发这轮波动的,不止是经济数据或技术因素。4月初,美国新一轮对部分进口商品加征关税的政策正式生效,引发市场对全球贸易摩擦可能升温的担忧。企业面临的成本压力与供应链风险随之上升,部分行业的盈利预期也开始被下调。

与此同时,美联储尚未释放明确的降息信号,通胀依旧高位徘徊,经济增长与货币政策之间的博弈正处于一个微妙阶段。在这样的背景下,投资者对于未来的不确定感显著提升,“避险”情绪在市场中迅速蔓延。

在现实层面,这种变化也正在影响普通投资者的日常决策。不少人开始重新审视自己的投资组合,思考:我是否承担了过高的风险?我的资产能否经得起下一轮风暴?财富是否真的“配置”好了?

市场回顾:美股遭遇疫情以来最严重单日跌幅

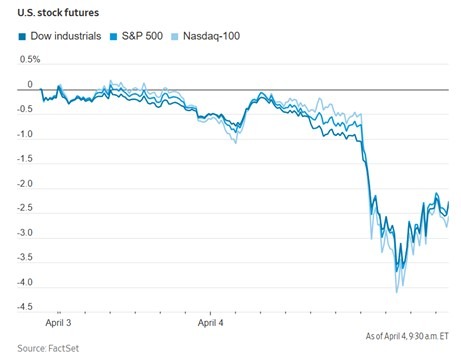

本周四,美国股市经历了自2020年新冠疫情爆发以来最惨烈的一日。随着特朗普总统宣布一项全新的全面关税计划,市场担忧情绪迅速升温。关税措施包括对所有进口商品征收10%的基础关税,并对约60个国家和地区实施更高的“对等关税”,税率从20%到49%不等,引发了国际社会的广泛不满。法国、加拿大等美国盟友迅速做出回应,警告可能对美国产品实施报复性反制,全球贸易摩擦风险骤然上升。

在此背景下,投资者纷纷撤出风险资产,标普500指数重挫4.8%,道琼斯指数暴跌1,679点,跌幅达4%。科技板块首当其冲,纳斯达克指数下跌6%,市值领头羊英伟达、苹果、亚马逊均大幅回落。反映中小市值企业表现的罗素2000指数则下跌6.6%,正式跌入熊市区域,较此前高点累计跌幅已超20%。

除了股票市场,汇率与商品市场也出现显著波动。美元兑主要货币汇率跌至年内最低,显示出资本市场对美国经济增长前景的担忧加剧。与此同时,油价和金价双双下挫,显示市场避险资金短期内集中涌入美债,整体流动性趋紧。

除了股票市场,汇率与商品市场也出现显著波动。美元兑主要货币汇率跌至年内最低,显示出资本市场对美国经济增长前景的担忧加剧。与此同时,油价和金价双双下挫,显示市场避险资金短期内集中涌入美债,整体流动性趋紧。

尽管总统特朗普公开表示此次市场调整是“预料之中”,并将其比作“外科手术”后的短期阵痛,但市场对其政策的不确定性反应强烈。在经历了过去两年的强势上涨后,这场突如其来的调整为全球金融市场注入了新的不稳定因素,也对投资者的风险管理能力提出了更高要求。

在风暴之中,寻找资产的锚点

在这样的宏观背景下,市场剧烈波动已不仅是短期情绪的反映,更折射出投资者对全球经济前景、政策可预测性以及资产估值体系的深层担忧。

无论是突如其来的关税政策,还是不断变化的利率预期与通胀路径,都在提醒我们:不确定性正在成为新常态。在这种环境下,传统的“押注单一市场或单一资产”的投资策略,正面临越来越大的挑战。

那么,在这场由政策、市场与情绪交织而成的“风暴”中,投资者是否还有机会找到稳健前行的方向?

我们该如何在动荡中重构资产组合,寻找那些具有穿越周期能力的配置工具?

资产如何穿越风暴?五个基于数据的稳健策略

- 坚持长期理财规划,胜过情绪交易

面对剧烈波动的市场,频繁买入卖出往往是出于情绪驱动。研究显示,频繁交易的投资者平均年回报率比“买入并持有”的策略低 6.5%,主要因错过关键上涨日与过度交易成本所致(Barber & Odean, UC Berkeley)。因此,采用“买入并持有”的策略,避免因市场短期波动而频繁调整投资组合,有助于获得更好的长期回报。

而我们金融保险行业中,分红型终身寿险、指数型万能寿险(IUL)等产品天生具备“长期持有”逻辑,避免投资者在情绪高低起伏中做出错误决策,为客户提供稳定增长的资产底层。

- 多元化配置,借保险强化风险缓冲

多元化早已不是新鲜词,但很多投资组合仍然在同一类风险资产中“内循环”。数据显示,在市场下跌时,一些看似“另类资产”如高收益债券与股票相关性反而增强(AP News)。例如,近期研究指出,房地产、高收益债券和加密货币等资产在市场波动期间与股票的相关性增加,可能无法提供有效的风险对冲。而保险资产如Whole Life、固定收益年金产品等,往往在市场逆风期表现出较低波动性,是构建“资产稳定器”的关键工具之一。

举例:以一款保证部分表现较好的年金产品为例,55岁女性一次性放入10万保费,该产品有25%的Premium Bonus,前十年还有10%的Roll Up。按照近十年的指数表现,在65岁时取钱可以每年领14,125美元至终身(保证);非保证部分与指数的表现相关,可能会更高。

同时这款年金产品还带有生前福利:如果被保人未来遇到进食(Eating)、洗澡(Bathing)、 穿衣(Dressing)、如厕(Toileting)、转移(Transferring)和 控制大小便(Continence)中的两项不能自理,这个产品还提供Income Doubler的福利,即保证提款会增加一倍至28,250美元每年,最长可允许提领至现金价值为零,不超过5年。当Income Doubler的福利使用完之后,客人还是可以继续领取14,125美金每年的Lifetime Income 至终身,即使现金价值已经为零。

- 拥抱低波动、高确定性的收益来源

在不确定时代,市场更偏好“高确定性”的资产。S&P低波动指数和高股息指数在多次市场回调中跑赢大盘(MarketWatch)。而在金融保险行业中,我们提供的长期分红型保单、固定利率年金等产品,本质上也是帮助客户提前锁定收益预期,不依赖“选股”“择时”,实现长期稳健增值。

- 现金流储备是抗风险的第一道防线

面对不确定性,客户往往最需要的是“手中有粮”。金融顾问普遍建议,家庭至少保留6-12个月的生活开销作为现金储备,而对于退休人群更建议准备1-2年(Barron’s)。具备现金价值的保险产品(如 Whole Life / IUL)在紧急时可灵活提取、无须抛售市场资产,为家庭提供第二道“现金防火墙”。

- 不追涨杀跌,用保障产品锁定人生确定性

试图预测市场高低点并进行择时操作通常难以成功。历史数据显示,错过市场上最佳的交易日可能显著降低整体投资回报。例如,研究表明,若在2000年至2024年间错过股市表现最好的几天,投资回报将大幅减少。 因此,投资者应避免频繁进出市场,专注于长期投资目标,保持耐心和纪律性。

市场时机太难判断,而人生的重大支出(教育、养老、医疗)却总是如期而至。通过合理配置带有保障性质的保险产品,客户可以用“非市场化”的方式锁定教育金、退休金、身故保障等人生核心目标,在经济波动中拥有不被打扰的底层稳定性。

市场的不确定性可能会持续,但不代表我们只能被动承受波动。每一次剧烈的市场调整,都是一次对资产配置、风险管理、乃至人生规划的“压力测试”。

从长期投资心态,到资产结构优化,再到金融保险工具的有效配置,这些策略不是用来预测市场,而是帮助我们更好地穿越它。不论市场如何起伏,我们始终相信:真正稳健的财富管理,是在不确定中寻找确定、在变化中抓住节奏。

如果你也在思考如何为自己的资产构建一道“风暴下的防护网”,欢迎与你的专业顾问交流,我们愿意用专业与经验,陪你一起走得更远、更稳。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » 不确定时代的确定选择:如何让资产穿越风暴?