随着医疗技术进步和生活水平提高,人们越来越长寿。长寿本来是一件值得庆幸的事情,但同时也带来一个现实问题:如果未来身体机能下降,无法独立生活,需要长期照顾,这笔费用从哪里来?谁来照顾?会不会影响家庭资产和子女生活?

很多人在做退休规划时,会想到养老金、房子、投资账户和年金收入,却容易忽略长期护理。事实上,长期护理并不是少数人才会遇到的情况。它可能发生在中风、失智症、帕金森、慢性疾病,甚至一次摔倒之后。真正的风险,不只是医疗账单,而是长期、持续、需要人力照顾所带来的财务压力。

什么是长期护理?

什么是长期护理?

长期护理,英文为 Long-Term Care,指的是当一个人因为年老、疾病、受伤或认知能力下降,无法独立完成日常生活时,需要他人长期协助的服务。

长期护理不只是住进养老院,也可能是在家中接受照顾、成人日托、辅助生活社区、记忆护理中心、护理院或私人看护等。

美国保险业通常会参考六项日常生活能力,包括:吃饭、穿衣、洗澡、如厕、移动,以及大小便自控。如果一个人无法独立完成其中两项或以上,很多长期护理保险或相关生前福利,就可能进入理赔评估范围。

长期护理费用有多高?

很多人以为长期护理就是 Nursing Home,其实大多数长期护理是从家里开始的。刚开始可能只是需要有人帮忙做饭、洗澡、上下床或陪同看医生,之后才可能发展到每天看护或入住护理机构。

根据近年的长期护理费用调查,美国长期护理费用已经相当高。家庭看护可能每小时几十美元;辅助生活社区每月可能数千美元;护理院一年费用可能超过十万美元。在加州、纽约、湾区、洛杉矶、橙县等生活成本较高的地区,费用还可能更高。

对于很多家庭来说,长期护理费用可能比房贷、大学学费,甚至退休生活费更沉重。如果没有提前规划,几年护理费用就可能快速消耗退休储蓄,甚至影响子女的经济安排。

有红蓝卡或白卡就够了吗?

有红蓝卡或白卡就够了吗?

这是很多人最容易误解的地方。

Medicare,也就是大家常说的红蓝卡,主要是医疗保险, 可能在符合条件的情况下支付短期专业护理费用,但不是长期养老照护。超过规定天数后,很多费用仍然需要自己承担。

Medicaid,也就是白卡,确实可以帮助部分低收入或资产符合条件的人支付长期护理费用,但它属于社会救助计划。很多人需要先消耗大量个人资产,符合州政府规定后,才可能获得帮助。而且护理机构选择、服务范围和财务自由度都可能受到限制。

因此,单纯依靠政府福利,并不能保证未来拥有自己想要的护理品质和选择权。

长期护理保险与生前福利有什么不同?

很多客户会问:如果寿险已经有生前福利,是不是就不需要长期护理保险?其实两者都属于“活着可能用得到”的保障,但功能重点不一样。

长期护理保险 Long-Term Care Insurance,主要是为了应对未来因年老、疾病、受伤或认知障碍,无法独立完成日常生活时所产生的护理费用,例如家庭看护、成人日托、辅助生活社区或护理院等。

生前福利 Living Benefits,通常是附加在人寿保险里的功能,例如末期疾病、慢性疾病、重大疾病或重大伤害。当被保险人符合保险公司规定时,可以提前使用一部分身故赔偿。

简单来说,长期护理保险更偏向“护理费用保障”;生前福利更像是在特定疾病或健康状况下,提前动用寿险保额。两者都很重要,但理赔条件、给付方式、是否需要收据,以及是否影响身故赔偿,都可能不同。

什么是 ROP?

ROP 是 Return of Premium 的缩写,中文可以理解为“保费返还”或“退还保费”。

在某些长期护理或混合型长期护理产品中,如果客户未来没有使用长期护理福利,或在特定条件下取消保单,保险公司可能会按照合约规定返还部分或全部已缴保费。

ROP 的好处是减少客户“用不到就浪费”的顾虑。传统长期护理保险可能比较像“用了才有价值”;而带有 ROP、现金价值或身故赔偿设计的产品,即使未来没有使用护理福利,也可能为客户或家人保留一定价值。

不过,ROP 并不是每家公司、每个产品都有,返还比例和条件也不同,具体仍要以保单条款为准。

购买 LTC 的保费可能可以用税前收入支付

有些符合规定的长期护理保险保费,可以通过税前收入来购买,尤其是部分企业主、自雇人士,或通过公司福利安排购买的合格长期护理保险。

这代表客户在规划长期护理保障时,不只是为未来护理费用做准备,也可能在税务安排上有一定优势。对于企业主或高收入家庭来说,这一点尤其值得关注。

但需要注意的是,并不是所有长期护理产品都可以享受相同税务待遇,也不是所有保费都可以完全税前扣除。具体是否符合条件,需要根据保单类型、购买方式、公司结构、年龄和 IRS 规定,由 CPA 或税务顾问确认。

长期护理保险有哪些选择?

长期护理相关产品大致可以分为三类。

第一类是传统长期护理保险。

这类产品主要用于支付长期护理费用,可以选择每日或每月理赔金额、理赔年限、等待期,以及是否加入通货膨胀保护。它的保障目的明确,但可能需要收据,理赔限制也比较多。

第二类是混合型长期护理保险。

这类产品通常结合人寿保险和长期护理功能。如果未来需要长期护理,可以提前使用保单里的护理福利;如果没有用到,未来仍可能留下身故赔偿给受益人。对于希望“一笔钱有多种用途”的家庭来说,这类产品比较常见。

第三类是带有生前福利的人寿保险或年金。

现在很多寿险产品会附加末期疾病、慢性疾病、重大疾病、重大伤害或长期护理相关福利。有些年金产品也可能提供护理增强功能,在符合条件时增加可领取金额。

这类产品的重点是:保险不一定只是在过世后才有作用,在符合条件时,也可能在活着的时候帮助应对晚年健康风险。

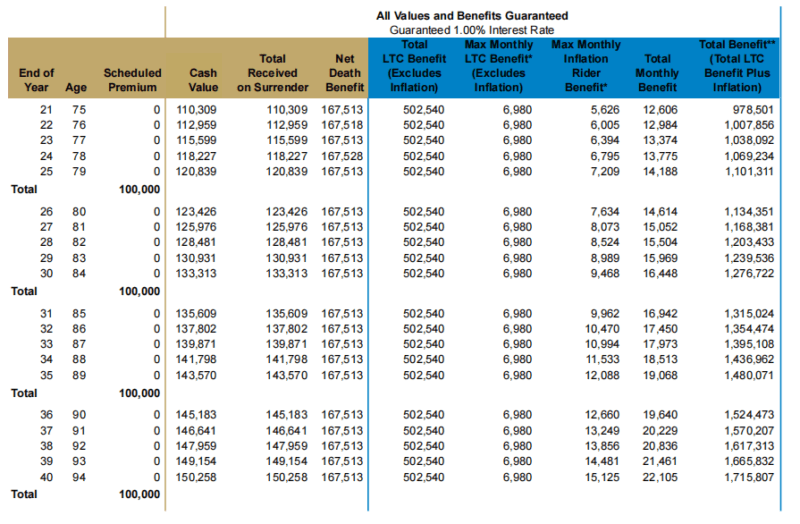

以某家保险公司的混合型长期护理产品为例,一位55岁男性,总保费 $100,000。根据计划书显示,在80岁时,如果符合长期护理理赔条件,最高每月长期护理给付约为 $14,614,总长期护理福利池约为 $1,134,351。

提前规划,保护的不只是钱

长期护理规划,真正保护的是晚年的尊严、家庭资产和家人关系。

当未来需要照顾时,提前规划可以让自己有更多选择,而不是被迫接受最低限度的安排;也可以避免多年护理费用快速消耗退休储蓄、房产权益或子女未来的经济基础;更可以减少家人之间因为费用、照顾责任和决策压力而产生的矛盾。

长寿是一份礼物,但如果没有规划,长寿也可能变成财务压力。面对衰老,我们无法完全控制身体的变化,却可以提前安排资金、保障和照护选择。

我们美国奥淇国际金融 / 美国宏盛保险与理财公司,拥有 4000 多名熟悉财务管理、保险规划与退休规划的专业人士,在全美 20 多个分部为客户提供服务。如果您想了解长期护理保险、人寿保险、年金、退休收入、税务与财富传承规划,欢迎随时联系我们,让我们一起为您和家人的晚年生活提前做好准备。

声明:

本文内容仅供一般教育和资讯参考,不构成税务、法律、投资或保险购买建议。不同保险公司、不同产品、不同州法规及个人情况可能存在差异,实际保障内容、理赔条件和费用应以正式保单、保险公司规定、政府公布信息及专业顾问意见为准。未经本公司授权,禁止擅自转载、复制或以其他方式使用本公司文章。

未经允许不得转载:城市新闻网icitynews » 长寿时代为什么需要提前规划长期护理?