近期,美国股市经历剧烈波动,标普500指数正式进入回调区间,科技股、蓝筹股普遍下挫,引发市场对未来走势的广泛关注。特朗普的新一轮关税威胁以及对经济增长放缓的担忧,成为本轮市场震荡的核心驱动力。这一波市场回调不仅影响了股票投资者,也让不少拥有指数型人寿保险(IUL)或年金的客户感到担忧。

标普500指数进入回调区间,市场避险情绪升温

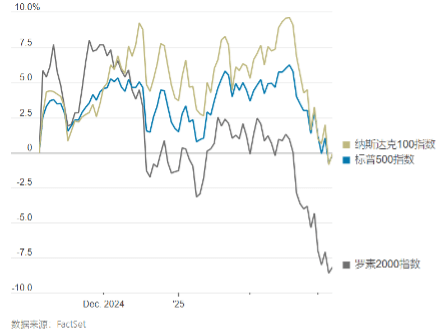

截至3月14日收盘,标普500指数下跌1.4%,收于5,521.52点,较2月19日的历史高点6,144.15点下跌逾10%,正式进入回调区间。这一调整仅用了16个交易日,成为自2020年3月新冠疫情暴发以来最快的回调。同时,纳斯达克综合指数下跌近2%,道琼斯指数下跌1.3%,市场整体进入避险模式。

历史数据显示,自2008年以来,标普500指数在进入回调区间后的第一个月,股市平均下跌1.7%,但随后三个月和六个月内往往会反弹,分别上涨2.1%和近5%。一年后平均涨幅甚至可达15.3%。这表明市场短期或许承压,但长期来看,美股仍有望企稳回升。

总统大选前后股市趋势图

指数型保险产品是否会受到影响?

本轮市场波动让不少持有**指数型万能寿险(IUL)或指数年金(Fixed Index Annuities, FIA)**的客户开始担忧,自己的账户是否会受到市场回调的影响。

实际上,与直接投资股市不同,IUL 和指数年金的设计本身就考虑到了市场波动的风险,主要有以下几点保障机制:

- 设有市场保护机制(Zero Floor Protection)

IUL 和指数年金通常不会因市场下跌而亏损,即使标普500指数出现大幅回调,您的账户收益不会变为负数,最坏情况是收益为零。需要注意的是,即使有0%的保底收益,保单仍需承担各类成本费用,如果长期收益表现不佳,仍可能面临失效的风险。

- 收益增长仍有上限,但避免市场崩盘损失

在市场上涨时,IUL 和指数年金通常有收益上限(Cap Rate)或参与率(Participation Rate),例如市场上涨10%,您的账户可能获得6%-8%的收益,但同时也规避了市场大跌带来的直接损失。

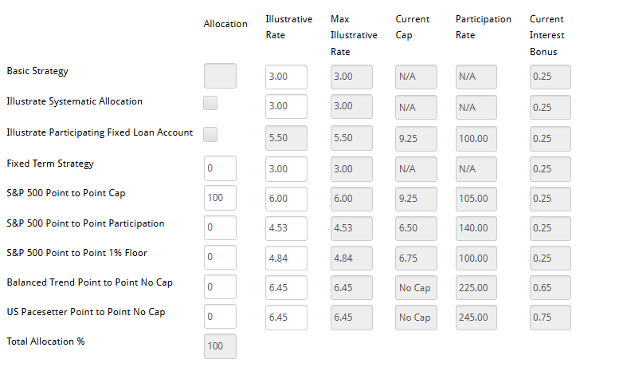

我们以某家保险公司的IUL产品可选择的策略为例,您可以选择这家保险公司所提供的任何一个指数策略,或者保证收益策略账户,也可以选择多种不同的指数策略,自行决定每一种策略的分配比例(Allocation),灵活程度很高。

- Index Cap: 封顶政策。一个周期将被记入的最高利率。如果指数的表现大于最高利率的上限,则会按照利率的上限来计算。假设我们选择参考标普500,过去一个周期上涨了10%,而利率上限为25%,那么指数账户获得的分红最多为9.25%。保险公司有权更改Cap Rate,如果利率上限下降到6%,即便指数上涨了15%,能够获得的实际利率分红也只有6%。

- Index Floor: 保底政策。一个周期将被记入的最低利率。如果指数的表现小于最低利率的下限,则会按照利率的下限来计算。如果指数的变化是负数,由于IUL有保底的保护规定(通常为0%),因此即使指数损失了价值,IUL的策略也会有一个保底。

- Index Participation Rate: 指数的参与率。影响指数账户收益的除了利率上限以外还有一个参与率指标,指数账户的收益利率还要乘以保险公司设置的参与率,保险公司有权自行更改指数账户的参与率。

如果参与率是100% 指数账户这一周期的利率为Cap 10% X Participation Rate 100% = 10%;如果参与率是50%,那么指数账户的利率则为5%。 - Max Illustrate Rate:最大演示利率。自 2023 年 5 月 1 日起,指数型万能寿险的新监管条例实施。这是Actuarial Guideline 49 (AG49) 精算指南中的最新一版,是美国国家保险委员会(NAIC) 根据 AG49 实施的第三次IUL演示更改。

- 长期来看,市场回调可能提供未来增长机会

由于指数型保险产品的利息通常依据前一年的市场表现,当市场回调后,如果后续出现反弹,客户账户的增长潜力依然存在。历史数据显示,标普500指数在进入回调区间后的12个月内,平均涨幅高达15.3%,这意味着未来市场复苏后,您的账户仍有机会享受长期复利增长。

市场动荡下的财富规划建议

面对当前市场的不确定性,投资者和保险持有人可以采取以下措施,以确保资产稳健增长:

- 评估手中的指数型保险产品,了解产品的保底收益

持有IUL 或指数年金的客户,可以咨询自己的保险顾问,确认保单的最低保证收益率,确保自己不会因市场下跌而遭受损失。

如何跟进保单的指数表现情况:

- 基准指数追踪:IUL通常基于某个特定的基准指数,如标准普尔500指数。了解并追踪基准指数的表现将使您能够了解IUL的整体走势。您可以使用金融新闻媒体、经纪商提供的市场数据或在线金融平台来获得最新的基准指数信息。

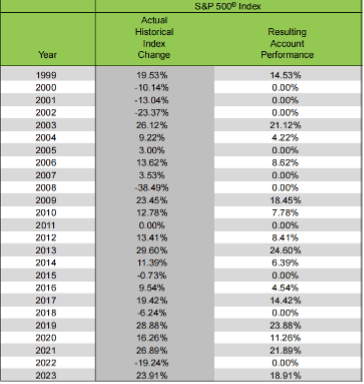

某保险公司基于标准普尔指数的指数策略历史回报表

- 保险公司提供的信息:在购买指数型万能寿险后,保险公司会根据保单状态和指数的表现情况提供年报。这些报告可以包含有关过去一段时间内的指数表现、历史回报率和其他相关数据。定期检查保险公司提供的这些信息可以帮助您了解IUL保单的表现。

- 专业财务顾问的建议:跟踪IUL的指数表现是一个持续的过程。定期评估您的理财策略和目标,并根据市场条件做出相应调整是至关重要的。咨询专业的财务顾问可以根据您的理财目标和风险承受能力提供个性化的建议,并帮助您制定适合您的跟踪策略。

- 考虑增加保单的资金配置,利用市场回调进行规划

由于市场回调通常伴随未来可能的复苏,客户可以考虑在市场低点时追加保费,锁定更低的市场指数起点,为未来的增长做好准备。

- 保持长期理财心态,不因短期市场波动改变保险策略

保险产品本质上是长期财富管理工具,短期市场波动不应影响客户的长期规划。保持冷静,关注长期增长,而非短期市场震荡,是当前最理性的策略。

- 结合保障功能,调整资产配置

除了关注账户收益,寿险产品本身还提供身故保障和税务优化功能,即使市场回调,寿险的现金价值仍可在退休、子女教育、企业资金周转等方面发挥作用。因此,客户应当把保险作为综合财富管理的一部分,而不仅仅关注短期收益。

当前美股市场的回调引发了投资者的广泛关注,短期市场震荡虽让人不安,但长期来看,美股回调后往往会迎来反弹。对于持有指数型保险产品的客户而言,无需过度恐慌,因为IUL 和指数年金的保底机制可有效保护本金,并在未来市场复苏时继续享受增长。

面对市场不确定性,投资者应采取稳健的财富管理策略,结合保险的长期价值,确保自身和家人的财富安全,在市场低点时合理调整配置,为未来做好充分准备。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » 美股回调:关税阴影下的市场震荡,指数型保险产品受影响吗?