我们申请人寿保险以后,会收到自己的人寿保单。这份保单也就是与保险公司签订的人寿保险协议,投保人承诺支付一定的保费以换取对被保人生命的保障,保险公司则在被保险人于保险期限内去世时提供赔偿。

作为这份保单的持有者,您可能会注意到它包含了大量的行业专有名词和复杂条款,涵盖了从缴纳保费的安排到保险细节等各方面。在面对这些文字时,您可能会产生疑问:这份保单的核心内容有哪些?在符合条件的情况下能否顺利理赔?若保单因某些原因失效,我们又该如何应对?购买人寿保险后,如何避免自己的保单失效?接下来,让我们逐一揭开人寿保险单中的要点,为您提供一份全面的指南。

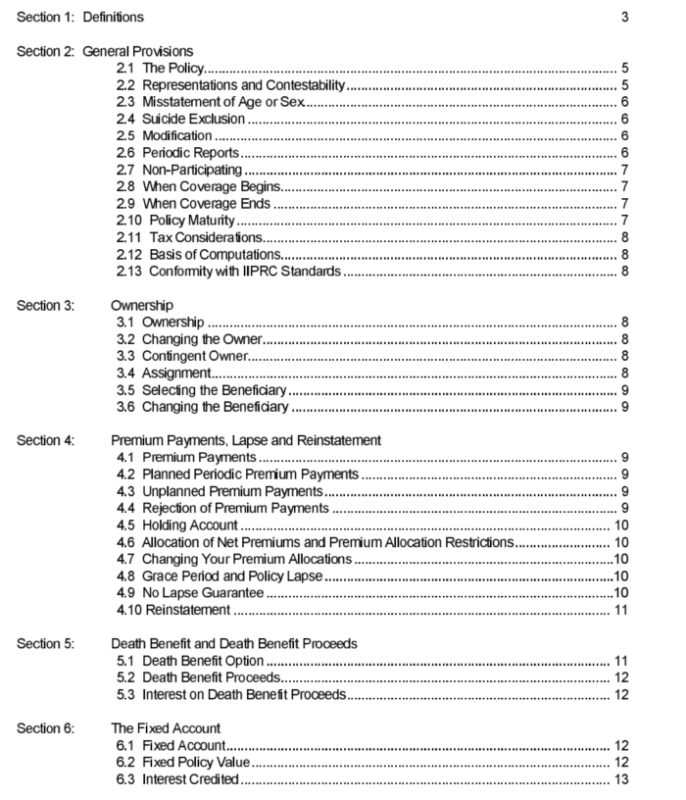

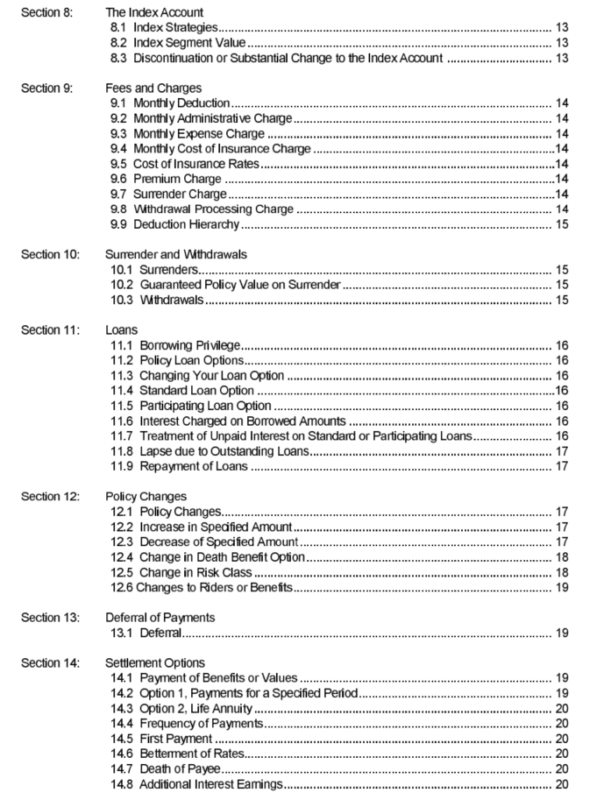

人寿保单合同包括的主要内容

某家保险公司指数型万能寿险保单示例

- 保单声明页:这是保单的首页,通常包含最基本的信息。通常包括:

- 被保人和持有人姓名;性别;评级

- 保单号和生效日期;年限(定期寿险)

- 保额和指数策略(指数型保险产品)

- 寿险测试定义:Guideline Premium Test 或者Cash Value Accumulation Test

- 保险条款:详细说明保单的覆盖范围,包括保险公司承诺支付的情况和不予赔偿的情况(排除条款)。这部分是理解保单的关键。

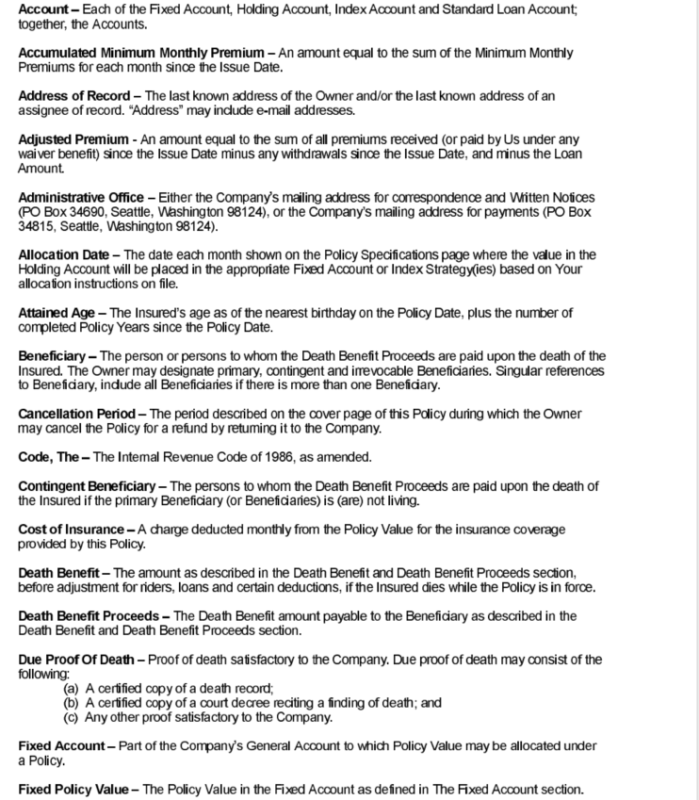

- 名词定义与解释部分:对保单中出现的专有名词进行解释

…… - 赔付条件:明确列出保险公司支付保险金的条件。

- 保费详情:包括保费的支付方式、支付频率(如月缴、年缴等)、手续费、提取费、贷款利率、附加条款(如生前福利)的费用,以及如果保费未按时支付,保单将如何受影响。

- 受益人信息:列出在被保险人去世时将收到保险金的人或实体。保单还可以规定主受益人和次受益人。

- 附加条款:如可选的附加保险(附加险),例如重大、末期、慢性疾病、长期护理等附加条款。

- 权益选项:详述保单持有人可行使的权利,例如贷款权利、保单现金价值的使用、以及变更受益人等。

- 终止和恢复条款:说明在何种情况下保单会终止,以及如果保单失效后,如何恢复有效性。

- 不可争议条款:保险公司在特定时间后不得对保单的有效性提出争议的条款,通常是保单生效后的两年内。

- 自杀条款:大多数保单在生效初期的一到两年内,对自杀导致的死亡不予赔付。

人寿保单中关键的特殊条款

在深入了解人寿保险保单的基本内容之后,特别值得我们注意的是其中的一些关键特殊条款。这些条款直接关系到保险公司在何种情况下可能拒绝支付保险金,以及可能对保单产生不可逆影响的行为。对于投保人和受益人来说,了解这些细节至关重要。

- Free-Looking Period(犹豫期)

新的保单持有人终止保单而无需缴付退保费等罚款的规定期限。犹豫期通常为10天或者10天以上(根据保险公司规定) ,让合同持有人决定给是否保留保单。如投保人不满意所购买的保单的条款及细则,投保人则可于收到保单后的指定期限内取消及退回保单,而投保人的保费将获全数退还。犹豫期对投保人是有利的。因为它提供了额外的时间来让投保人深入审查一份新的寿险保单。

- Grace Period(宽限期)

在每个月处理的时候,如果净退保(Net Surrender Value)为零或者更低,那么保单将进入61天(视保险公司而定)的宽限期。一旦保单进入了宽限期,为了保持保单有效,投保人必须支付规定保费。该规定保费将等于逾期手续费加上我们预计足以保持您的保单和任何追加条款在未来2个月内有效的金额。保险公司将在宽限期到期之前30天(视保险公司而定)把该规定保费金额通知到客人。

- Reinstatement Terms (重新恢复生效条款)

如果保单已经在宽限期到期后失效,保险公司将在满足了以下所有条件后恢复投保人的保单。如果已经满足了以下所有条件,而被保人在恢复保单的每月处理日期之前身故,保险公司将支付截至每月处理日期的身故保险金所得。

恢复保单的条件:

- 没有退保

- 在保险公司规定的Reinstatement period 中

- 提交被保人仍适用于原风险等级(rating) 的身体状况证明

- 支付保费至少为从Grace period(宽限期) 到恢复保单2个月后的总保费

- 在reinstatement申请后规定期限内完成保费付款

- 不可争议条款 (Incontestability Clause)

在保险人的生命期内,保单自要求承保的任何请求批准之日起已经生效2年后,除了未支付保费的情况以外,保险公司将不再质疑所批准请求的合法性。

如果您的保单以欺诈方式获得,经保单签发地的法律允许,保险公司可在任何时候对您的保单提出质疑。除非证明了投保人有欺诈行为,保险公司将不得以投保时的Misstatement 非故意的误告,漏告,隐瞒事实等为理由来拒绝保险赔付

- 自杀不保条款 (Suicide Clause)

该条款将发生在保单生效后两年以内的自杀行为排除在赔付条件之外,如果两年以内自杀,不赔付,但是会退还保费;而不会影响2年以后的自杀赔付。此条款是为了防止受保人怀着自杀的想法购买人寿保险。

- 年龄或性别误述 (Misstatement of Age or Gender)

如果被保人的年龄或性别出现错误,将对身故保险金按照实际年龄进行调整。尽管不可争议条款部分已经述及,调整后的身故保险金将等于按照被保险人的准确年龄和性别,使用最新的保险手续费成本和按照错误费率成本和正确费率成本的比率调整身故赔偿金。 如果投保时的准确年龄已经超过可以承保的年龄限度,保险合同无效,但会把已收的保费退还给投保人。

- 定期报告 (Periodic Reports)

保险公司将每年至少给客人发送一次年报,并显示在报告期限内的数据,账户价值,退保价值,收入和支出的金额,身故保险金,未偿还的贷款和保证的手续费。并且某些可调节保费的产品会显示如果下一次不支付保费,将在多久内进入宽限期

保险公司提供年报中的指数账户收益情况示例

保险公司提供年报中的指数账户收益情况示例

总的来说,人寿保险保单的内容复杂,涉及众多条款和专业术语。为了确保您能充分理解保单的每一项内容,并做出最符合您个人需求的决定,建议您寻求专业金融保险顾问的协助。他们能提供专业的建议和解答,确保您和您的家人得到最佳的保护。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

未经允许不得转载:城市新闻网icitynews » 解码人寿保单:关键信息与注意事项