美国和中国作为世界人寿保险前两大市场,在监管制度、管理模式、市场竞争、发展方向上,两国的现状均有不同点。今天我们来了解一下两国人寿保险市场的差异。

- 发展现状

评估一个地区保险行业的发展情况主要有两个指标:保险密度和保险深度。

保险密度是该地区保费收入与人口总数的比值,能够反应该地区保险行业的发展水平;保险深度是该地区保费收入与GDP的比值,能够反应该地区居民保险意识的高低。

2019年,中国内地的保险密度为430美元,保险深度为4.3%,而美国分别为7495美元、11.4%。从保险密度上看,美国是中国17倍,而美国的保险深度是中国的3倍。2022年,中国内地的保险密度有所上涨,达到3326人民币(约482美元),并且还有不断增长的趋势。

- 保险市场规模

中国的人寿保险市场规模在不断扩大,但与美国相比还存在一定的差距。根据统计数据,2019年中国人寿保险业保费收入为3.8万亿元人民币(约合5772亿美元),而美国同期的人寿保险业保费收入则达到了6300亿美元。

- 保险文化和购买习惯

中国人讲究“善始善终”,一个人活到老、子孙满堂才是幸福,而早逝、白发人送黑发人,大多人是忌讳谈及,更不愿意认为这种事情可能发生在自己身上。

中国人的家庭观念和责任感很强,但他们考虑更多的往往是如何养老,不给后代添麻烦,甚至传承很多东西给后代。所以更喜欢储蓄性的理财产品。

然而随着时代的发展,很多保险公司推出了本土化的产品,中国人的风险意识和对于人寿保险的观点都有所改观,也有越来越多的人愿意了解和接受人寿保险产品。

在美国,人寿保险的用途更加多样化,人寿保险被视为税务规划、养老规划、教育基金、财富传承等功能于一身的理财工具。可以用于为亲人提供资金,以支付家庭开销和其他支出,例如子女的教育费用,日常生活费用和住房成本等。

- 中国寿险最新调整

近期相关部门发文,中国人身险费率正式进入3%时代! 从8.8%到3.5%,20年历经了三大阶段变迁。从2019年年底左右到现在,4年不到的时间,3.5%也不保了,在不考虑其它因素的前提下,保险产品的预定利率从3.5%下调为3%,会产生的影响:

1、储蓄型保险产品的收益会下降

产品的预定利率越低,一定保费在保险公司所能获得的利益越低;

如增额寿,同一个产品,同样是5万*10年交,预定利率为3%计算出来的利益,会比预定利率为3.5%计算出来的低。

- 保障型保险产品的保费会上涨

- 美国寿险最新调整

自 2023 年 5 月 1 日起,指数型万能寿险 (IUL) 的演示方法将再次发生变化。这是Actuarial Guideline 49 (AG49) 精算指南中的最新一版,这将是美国国家保险委员会(NAIC) 根据 AG49 实施的第三次IUL演示更改。

AG49-A“2.0 版”将有效地停止在演示中增加额外累积价值的奖金和乘数。这项举措将又一次将IUL的计划书转向更合理的演示,可能会影响这些产品的销售方式。

这些措施都表现出美国人寿保险监管制度的严格,更有利于保障投保人的权益。

- 美国寿险的优势

- 健全的保险市场制度

- 公开透明的理赔程序

- 价格的优势

- 简易的免责条款

- 保险历史悠久

- 产品种类丰富、先进独特

- 价格杠杆比高

- 参照指数多样化

- 税务规划中的重要角色

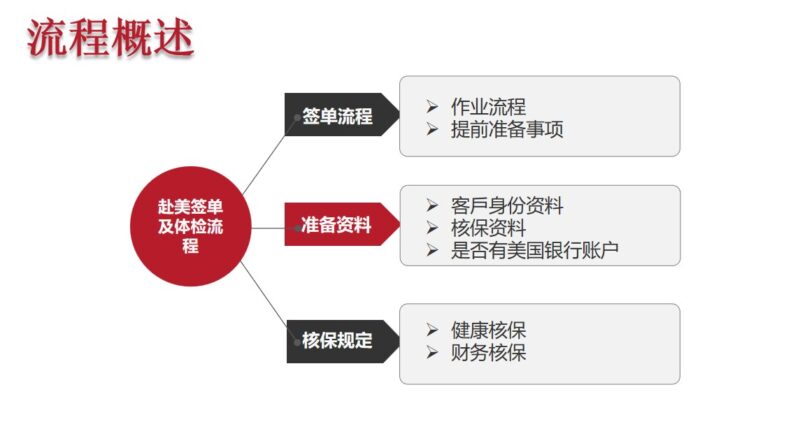

- 赴美投保

中国外交部发言人介绍,自4月29日起,所有来华人员可以登机前48小时内抗原检测代替核酸检测,航空公司不再查验登机前检测证明。赴美投保将更加便捷。

(注:部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理)

(注:部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理)

如果您对中美人寿保险的区别及赴美投保的具体流程有疑问,欢迎联系我们!我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

未经允许不得转载:城市新闻网icitynews » 新时期 新环境 新机会