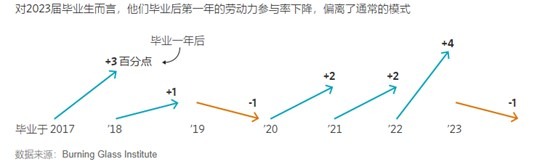

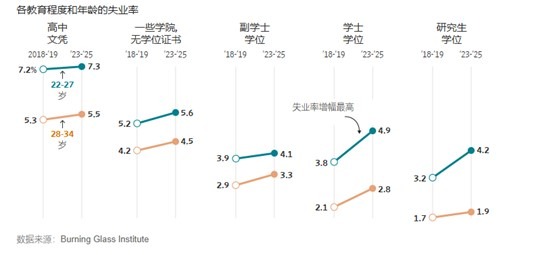

在生成式AI加速渗透职场的当下,美国的年轻人和中高龄劳动力同时面临着前所未有的就业压力。根据《华尔街日报》(WSJ)报道,2024年,应届大学毕业生的失业率已升至6.6%,高于整体失业率,不少公司甚至直接取消了入门岗位或实习生计划。一些企业表示,“AI能更快完成任务,也不需要培训”,这让22岁的毕业生在起点就陷入“被边缘化”的困境(WSJ,AI Disrupts Job Prospects for College Graduates)。

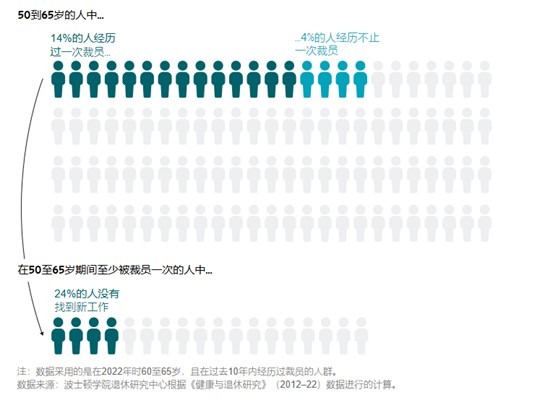

而另一端,年过50岁的劳动力同样步入动荡期。波士顿学院退休研究中心数据显示,50至65岁人群中,有14%在职业生涯后期遭遇过裁员,近四分之一的人再未重返职场。其中重新就业者的薪资普遍下降,男性平均降幅达15%(WSJ,Getting Laid Off Late in Your Career)。

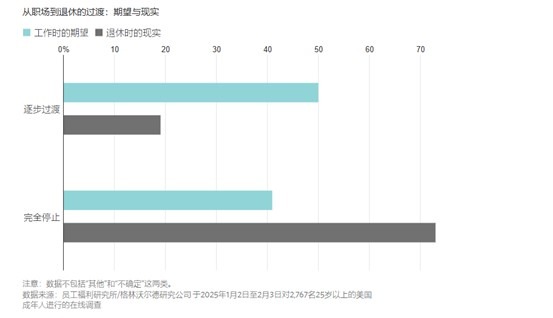

事实上,不少中高龄劳动者的退休方式也呈现出“计划赶不上变化”的落差感。根据皮尤研究中心与格林沃尔德研究公司2025年初对全美2,767位25岁以上成年人进行的调查,大约一半受访者原本期待能够“逐步过渡”到退休状态,比如转为兼职、顾问或阶段性工作,但现实中真正实现这一方式的比例却远低于预期;相反,“完全停止工作”的实际比例远高于人们的预想(见图:从职场到退休的过渡:期望与现实)。

失去主动选择的权利,往往意味着也失去了为退休做好财务准备的时间与手段。而中高龄劳动者中大量从事不提供401(k)计划或医保的工作,更进一步拉大了他们与理想退休生活之间的距离(WSJ)。

与此同时,超高净值家庭的财富管理难度也在提升,顶层人群早已意识到稳定现金流、资产隔离与专业结构的重要性,正加速将家庭办公、信托管理和美元资产配置纳入核心议程(WSJ,Inside the Secret Lives of the Superrich)。

从刚起步的年轻人到即将退休的中年人,结构性的职场变化与财务压力正在全方位重塑我们的职业路径和财富规划。这不是短暂的风向变动,而是一次深刻的生存逻辑转向。

应对之道:为未来预设缓冲带,而不是赌运气

面对AI重塑职场、年龄歧视横行和全球经济震荡带来的不确定性,个人应尽早跳脱“靠稳定工作到退休”的旧逻辑,转向更具弹性和保障性的财务布局。

对于年轻人而言,提升技能迁移能力、建立多元收入管道,是降低职业风险的关键;而对于中高龄群体,更需要建立稳健的现金流与资产隔离机制,提前为“被迫退休”预留余地。

具体而言,可从以下几方面着手:

- 配置美元计价的终身寿险与年金产品

尤其对于跨国家庭或长期在美生活者而言,具备保底收益与税务延递优势的保险与年金产品,不仅有助于锁定长期回报,还能在失业、医疗支出或延迟退休等阶段提供现金支持。

对中高龄者而言,年金的“终身收入”功能尤为重要,能有效对冲社安金不足或退休后失能风险。 - 善用保险信托(ILIT)等法律结构,提升资产韧性

中高净值家庭可通过ILIT或跨境信托将人寿保险、房产等资产置于法律隔离区,避免突发风险波及家庭核心资产,同时也为子女代际传承提供清晰路径。 - 投资组合中加入抗通胀与稳现金流资产

如REITs(房地产投资信托)、黄金、能源ETF,或美股中具备强大护城河与股息历史的优质蓝筹股。这些资产能在经济波动期提供现金流缓冲,降低整体组合波动性。 - 高收入者或企业主:从“节税”迈向“税前隔离”

在当前全球税务协定频繁调整的环境下,个人与企业应重新审视跨境身份的税收待遇,考虑设立境外家族控股结构、优化资金路径,以及引入专业机构管理海外信托、保单及股权安排,避免税务与资金被双重锁死。

真正的财务安全感,不在于“是否还能继续工作”,而在于“即使停止工作,也能自信生活”。预设缓冲机制,不是悲观,而是为未来争取主动权。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » AI冲击下的就业变局:年轻人失去起点,年长者无路可退?