“复利是人类的第八大奇迹。”——爱因斯坦。在财务规划中,有一个规律简单却惊人,那就是:复利(Compound Interest)。复利的核心是“利滚利”——不仅本金会产生利息,利息本身也会继续产生新的利息,从而形成指数型增长。它不同于单利的线性累加,而是在时间的作用下,不断放大收益。

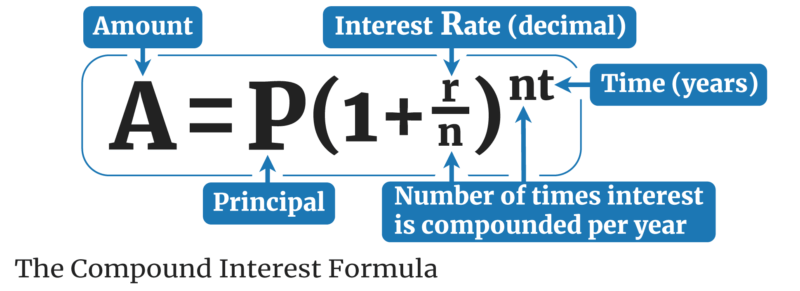

其中各个变量的含义如下:

A(Amount):期末总金额(最终你账户中拥有的金额)

P(Principal):初始本金(你最开始投入的金额)

r:年利率(以小数形式表示,如5%写作0.05)

n:每年复利计息的次数(如每年计息一次,n=1;若季度计息,n=4)

t:投资的总时间(单位为年)

这个公式告诉我们:

- 利率越高(r),复利效果越强;

- 计息频率越高(n),收益越快积累;

- 投资时间越长(t),复利的魔力就越惊人。

看似一条简单的公式,背后却隐藏着惊人的力量。你越早开始、越长时间坚持、收益率越稳健,复利的效果就越明显。芒格曾说过:“理解复利的魔力,是理解世界运作的核心之一” 。

复利的故事:从一粒麦子到天文数字

复利的力量最早可以追溯到一个古老的印度故事。国际象棋的发明者西萨深得国王赏识,国王愿意赏他任何他想要的报酬。西萨说:“请陛下在这棋盘的第一格上放一粒麦子,第二格放两粒,第三格放四粒……以此类推,每一格都是前一格的两倍,直到64格摆满即可。”

国王听后笑言不过是些许谷粒,便满口答应。然而,当数学家计算后却发现,这样排列下来所需的麦子总量竟高达 18,446,744,073,709,551,615 粒,约 820 亿吨大麦!以全球年产量计算,至少需要 五百年 才能满足。

这个故事以轻松的方式展示了一个重要真理:复利的力量在初期几乎不可见,但在后期将呈爆炸式增长。

正如我们在现实生活中常见的投资理财方式一样,前几年可能看不到太大变化,但坚持数十年后,资产将出现飞跃性变化。

正如我们在现实生活中常见的投资理财方式一样,前几年可能看不到太大变化,但坚持数十年后,资产将出现飞跃性变化。

复利的现实载体:理财型寿险的长期价值

在现实生活中,我们并不缺理财渠道,但真正能稳健实现复利增长、兼顾风险管理与家庭规划的工具却并不多。而这正是理财型寿险(如分红型终身寿险或指数型万能寿险 IUL)所独具的优势。

理财型寿险在结构设计上,天然具备“复利+保障”双引擎特性:

- 保单现金价值逐年增长,复利累积不间断

每一笔保费在扣除保障成本后,都会注入保单账户,随着时间推移滚动增值——不仅每年有预期利率或指数回报,更关键的是,这些回报会自动计入下一年的收益基数,复利机制就在这里静静运作。

- 稳定与安全:帮助客户穿越市场周期

不同于高波动性的股票或加密货币市场,理财型寿险的收益往往更稳健,不少产品还设计有“保底利率”或“年度锁定增长”的功能。也就是说,即使市场下行,过往累积的收益不会被抹去,让复利效应不被中断。

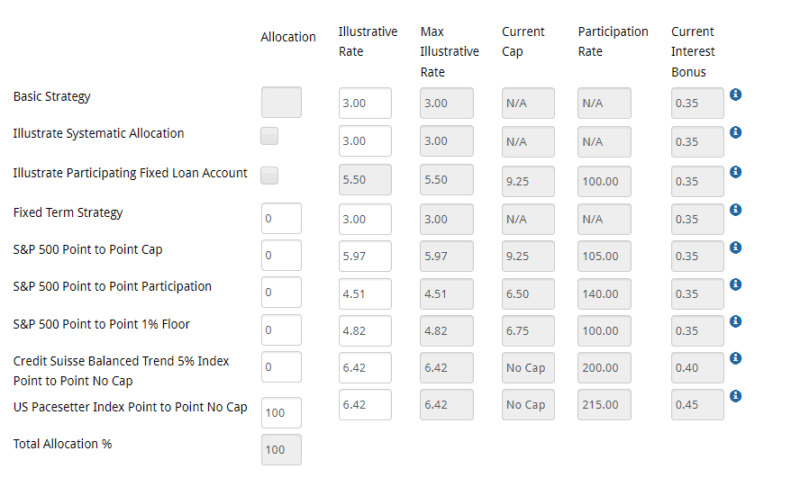

我们以某家保险公司的IUL产品可选择的策略为例,您可以选择这家保险公司所提供的任何一个指数策略,或者保证收益策略账户,也可以选择多种不同的指数策略,自行决定每一种策略的分配比例(Allocation),灵活程度很高。

需要注意的是,我们看到以上每种选择中都有“Max Illustrate Rate(最大演示利率)”、“Current Cap(目前最高利率上限)”、“Participation Rate(参与率)”三列。

Index Cap: 封顶政策。一个周期将被记入的最高利率。如果指数的表现大于最高利率的上限,则会按照利率的上限来计算。假设我们选择参考标普500,过去一个周期上涨了10%,而利率上限为9.25%,那么指数账户获得的分红最多为9.25%。 保险公司有权更改Cap Rate,如果利率上限下降到6%,即便指数上涨了15%,能够获得的实际利率分红也只有6%。

Index Floor: 保底政策。一个周期将被记入的最低利率。如果指数的表现小于最低利率的下限,则会按照利率的下限来计算。如果指数的变化是负数,由于IUL有保底的保护规定(通常为0%),因此即使指数损失了价值,IUL的策略也会有一个保底。需要注意的是,虽然 IUL 拥有 0% 保底机制,但如果长期收益不理想或贷款比例过高,保单仍有可能面临失效风险。

Index Participation Rate: 指数的参与率。影响指数账户收益的除了利率上限以外还有一个参与率指标,指数账户的收益利率还要乘以保险公司设置的参与率,保险公司有权自行更改指数账户的参与率。

如果参与率是100% 指数账户这一周期的利率为Cap 10% X Participation Rate 100% = 10%;如果参与率是50%,那么指数账户的利率则为5%。

- 税务友好:现金值增长、借款取用均有免税优势

在美国税制下,保单现金值的增长通常属于税延增长,而合理借用保单价值的方式,也可以实现免税提取资金,真正做到“资产增长不交税、资金流动有弹性”,避免了复利过程中的“摩擦成本”。

- 身故保障与财富传承

复利的终极意义,不只是为了财富自由,更是在面对风险时,有一份确定的保障与传承。理财型寿险天然具备身故赔偿金功能,既可作为养老金补充工具,也可成为家庭财富跨代传承的载体。

- 注意事项:理财型寿险并非适合所有人

尽管理财型寿险具备诸多优势,但它也存在一些需要认真评估的限制与挑战:

结构相对复杂:特别是 IUL 类产品,包含了多个参数(Cap、Floor、Participation Rate 等),需要专业人士解读与长期跟踪管理。

初期成本较高:前几年保单费用比例较高,现金值增长速度可能较慢,不适合追求短期流动性的客户。

需长期持有才能发挥复利威力:若中途退保,可能面临成本回收未达标甚至亏损的情况。收益虽有保障机制,但非承诺回报:保底机制防守有效,但长期收益受制于保险公司的设定与市场环境变化。

保险公司的理财型寿险产品虽然设有保底机制,但如果账户增长跟不上或贷款提取过多,保单仍有失效的风险,不可忽视。

适合人群建议:如果您重视保障、希望长期稳健增值并具备一定现金流储备,这类产品非常值得纳入考虑;但若您更偏好高流动性、高弹性的理财工具,也许其他方式更合适。

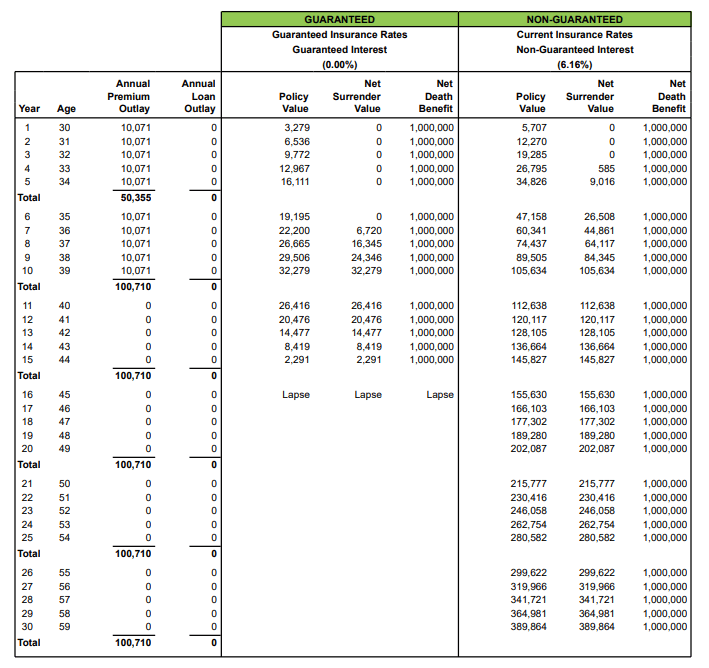

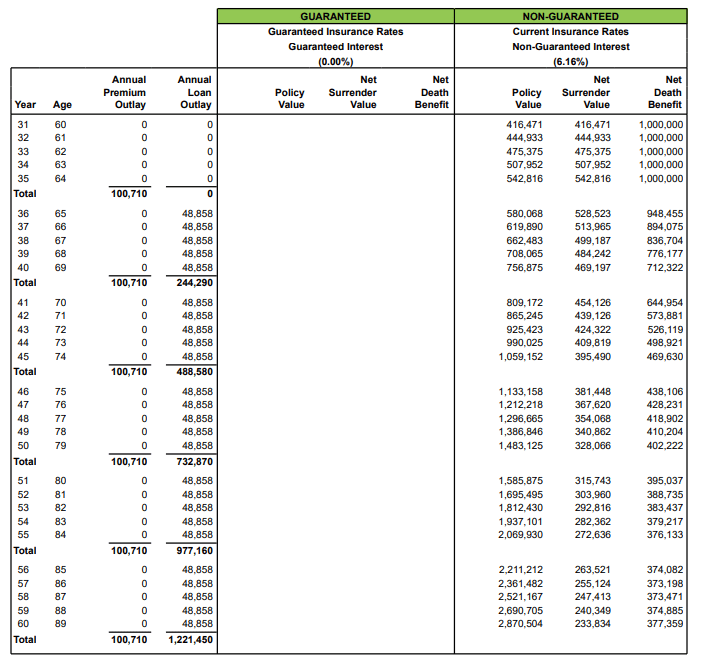

举例:以一位30岁女性为例,每年付10,071美金保费共十年,可以获得100万美金保额的人寿保险保障,同时结合保单贷款选项,可以在65岁时开始领取退休金约4.8万美金每年。

越早开始,越早享受复利红利:行动,就是最大的起点

复利的威力看似数学问题,实则是时间管理与人生决策的问题。

因为复利的关键变量之一就是 时间 t,而这恰恰是大多数人最容易低估的力量。即便收益率不高,只要你起步够早、持续够久,结果依然令人惊喜。

举个简单例子:

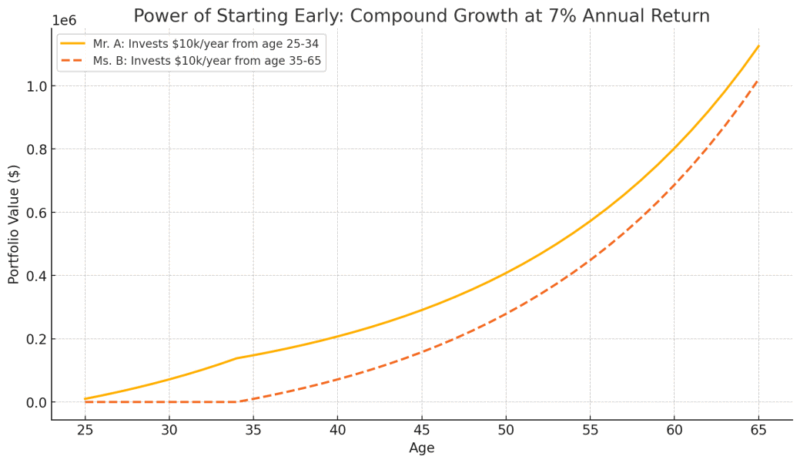

A 先生从 25 岁开始每年投入 1 万美元,连续投资 10 年后停止;

B 女士从 35 岁才开始,每年投入 1 万美元,坚持到 65 岁。

B 女士从 35 岁才开始,每年投入 1 万美元,坚持到 65 岁。

假设年化回报为 7%,您可能想象不到,A 先生的总资产最终反而更高,这就是时间杠杆的力量:早起步,比多投入更重要。所以,无论您现在几岁,是职场新手还是家庭支柱,越早启动您的理财计划,就越早拥有与时间站在一起的力量!

在金融规划中,像理财型寿险这样的工具,不仅可以为您提供稳定复利的成长平台,还能兼顾风险管理、资金周转与财富传承,真正做到让复利在现实中落地生根。同时需要注意的是,收益过低不足以支撑保单费用或贷款太频繁,保单仍有可能面临失效风险,需要咨询专业人士进行设计。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » 复利的魅力:从财富滚雪球到理财型寿险的智慧