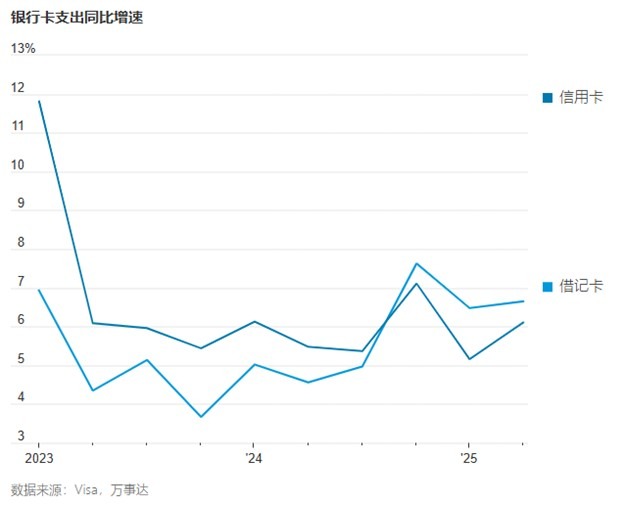

根据《华尔街日报》报道,在经历了疫情时期信用卡支出的疯狂增长之后,美国消费者如今正逐渐收敛。过去三年里,美国信用卡余额首次突破 1 万亿美元,创下历史新高。然而自 2024 年底以来,信用卡支出增速已落后于借记卡,这是 近四年来首次出现这种情况。

从“刷卡狂欢”到理财清醒:美国消费潮退去带来的财富启示.docx

Visa 和万事达卡数据显示:

2022 年信用卡支出的增速一度是借记卡的 7 倍;

2025 年上半年,借记卡支出同比增长 6.57%,而信用卡仅增长 5.65%。

这种变化意味着消费者的心态正在从“超前消费”转向“理性支出”。TransUnion(环联)研究也表明,信用卡余额增长放缓、拖欠率下降,显示美国人正在积极管理自己的债务。

过度消费的“后遗症”

疫情时期的财政刺激和低利率,让许多人习惯了依靠信用卡消费。比如报道中的一位 27 岁的销售人员,在短短三年间累积了 7.2 万美元的信用卡债务,每月还款高达 2800 美元,超过了她的房贷和车贷总和。她坦言:“我当时把信用卡当成大富翁里的钞票。”

如今,高达 22% 的信用卡年利率让这种负债模式难以为继。为了寻求喘息,不少家庭选择:

申请个人贷款来整合信用卡债务;

使用房屋净值贷款(HELOC)套现偿债;

暂停非必需消费,重新积累储蓄。

环联研究显示,今年第一季度,美国个人贷款余额达到 2570 亿美元,同比增长 18%。整合债务的确能短期减轻还款压力,但如果消费习惯不改变,18 个月内重新“刷爆”的概率很高。

消费者信心走弱,谨慎成为主流

8 月密歇根大学的消费者信心调查显示,美国消费者信心指数从 61.7 跌至 58.6,远低于市场预期;消费者预计未来一年的通胀率为 4.9%,高于上月的 4.5%;对当前经济状况的评估也下滑至 60.9。

信心走弱的背后,是多重经济压力:

- 学生贷款重启偿还;

- 信用卡利率高企;

- 就业市场逐渐降温。

在这种环境下,信用卡公司也开始收紧发卡策略,更偏向高收入客户。中低收入家庭更倾向于使用借记卡和现金,消费意愿趋弱。

消费结构的分化:高收入群体在“托底”

虽然整体支出增速放缓,但数据显示,高收入群体的消费仍在支撑美国经济。2025 年 7 月,年收入 10 万美元以上的家庭消费支出环比增长 4.6%;而中等收入家庭则在缩减开支。

根据路透社数据,美国最富裕的 10% 家庭如今贡献了 50% 的消费支出,而 30 年前这一比例仅为 36%。换句话说,美国经济正在依赖少数富裕家庭的消费。如果市场或经济出现较大波动,这部分人的消费减少,整体经济可能受到严重拖累。

现实启示:理财清醒期已到,由“负债思维”到“资产思维”的转变尤为重要

信用卡消费潮的退去,提醒我们高利息债务会吞噬未来现金流,让家庭陷入财务困境,

合理规划资产才能真正抵御不确定性。

这时,保险和年金类产品就凸显了价值:

- 强制储蓄:与其依靠信用卡“先花后还”,不如通过年金或寿险产品建立强制储蓄机制,形成稳定的未来现金流;

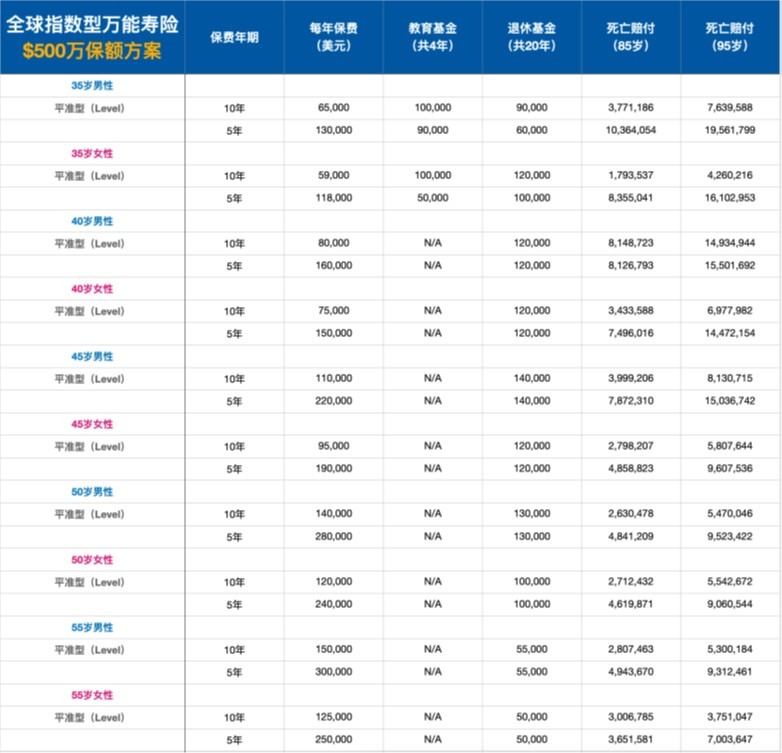

人寿保险财富规划试算表

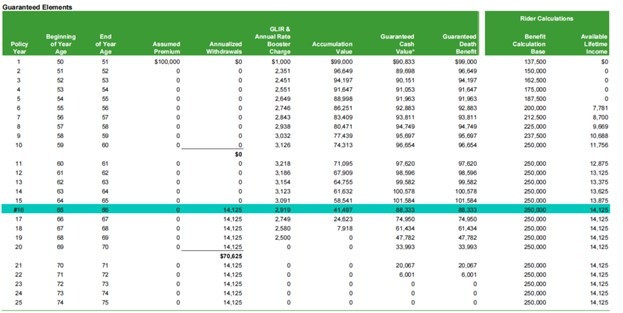

年金财富规划试算表 - 风险对冲:长期护理险、寿险附加的生前福利(重大疾病、慢性病给付)能帮助家庭应对突发健康支出,避免因医疗债务拖垮财务;

- 财富传承:即使在使用部分保障后,保险仍能保证一笔身故理赔金留给家人,不让财富断层。

疫情时期的“信用卡狂欢”已成过去,如今消费者开始回归理性,重视储蓄与债务管理。

这对我们每个人的启示是:理财不是等到危机时才开始,而应趁收入稳定、现金流充裕时提早布局;债务管理和风险保障要并行,既要减轻利息负担,也要用保险抵御未来的“不确定开支”;未雨绸缪,才能真正把握家庭的财务安全感。

美国人的信用卡余额突破 1 万亿美元,成为一记警钟。随着消费潮退去,我们正进入一个更需要理性和稳健的时代。与其沉迷于透支未来,不如通过科学理财与保险规划,构建一个 可控、可持续、可传承 的财富体系。今天的谨慎准备,就是明天最稳固的保障。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

未经允许不得转载:城市新闻网icitynews » 从“刷卡狂欢”到理财清醒:美国消费潮退去带来的财富启示