城市新闻6月14日洛杉矶报,自开办以来,收到观众无数好评及喜爱,感谢大家对本栏目的支持!在2024年,我们将继续服务大众,反馈社会。在每月第一个周四太平洋时间中午12点半至1点半,准时在在线与您相约,为您传递最新、最热门的税务信息。

城市新闻6月14日洛杉矶报,自开办以来,收到观众无数好评及喜爱,感谢大家对本栏目的支持!在2024年,我们将继续服务大众,反馈社会。在每月第一个周四太平洋时间中午12点半至1点半,准时在在线与您相约,为您传递最新、最热门的税务信息。

据统计,从2024年起到2027年,美国每年大约有四百万人到达退休年龄(65岁)。与此同时,2025年后税法将有重大调整,现在准备退休后的财税规划变得越来越重要。请北美华人会计师协会理事长李崇正会计师,讲解“退休福利的财税规划”如何提前规划开心地退休生活, 享受财富自由。

EZA财税快递 – Meet CPAs 6月讲座

日期和时间: 6月6日,美西时间12:30pm – 1:30pm

讲座内容:在线为您讲解最新税法知识及更新

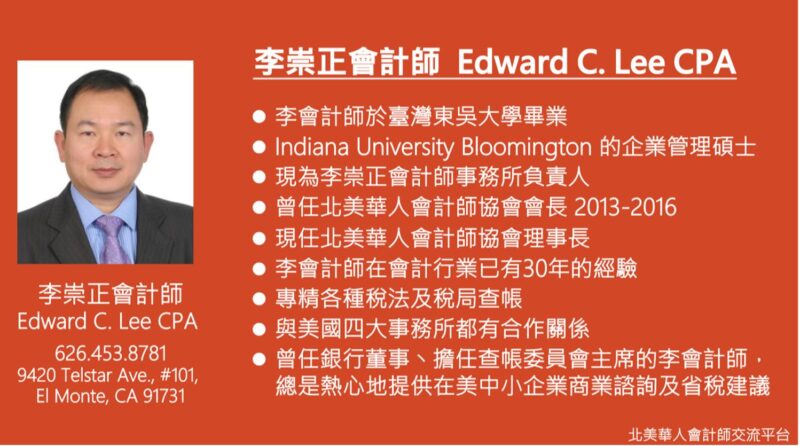

主讲嘉宾:李崇正会计师 Edward Lee, CPA / 北美华人会计师协会理事长 / 李崇正会计师事务所负责人

本期讲座涵盖的主题:退休福利的财税规划

退休规划是人生最重要的规划之一,了解退休金的主要来源是成功退休规划的关键。退休金主要来自以下几个地方:

社安金(Social Security): 这是大多数美国退休人员的主要收入来源之一。社会保障金额取决于您工作时的收入和缴纳的社会保障税金。

个人退休账户(IRA)和401(k): 这些是最常见的退休储蓄工具。IRA和401(k)计划提供税收优惠,帮助您积累退休资金。

公司退休计划(Pension Plans): 一些公司提供固定福利的退休计划,这些计划按月支付退休金,金额取决于您的工资和工作年限。

个人投资: 股票、债券、共同基金和房地产等投资也可以成为退休收入的重要来源。

储蓄和应急基金: 定期存款和应急储蓄可以为您的退休生活提供额外的财务支持。

李会计师此次讲座主要是集中在社安金的深入了解和规划

社安局福利的类型

退休福利 – 纳税人、配偶和未成年子女

残疾福利

遗属福利

补充保障收入(SSI) – 对于低收入、资源少且年满65岁或以上的人等

特殊最低福利 PIA

这些是美国社会保障体系提供的主要福利类型,涵盖了退休人员、残疾人和遗属的财务支持,以及对低收入人群的补充保障收入。

社安局配偶福利

目前的配偶和前配偶均有资格

您必须年满62岁才能申请或获得配偶福利

您的配偶必须先拥有福利

申请配偶福利不会减少或改变配偶可能获得的金额

2024年的社会保障重要信息

一季度的工作积分(Quarter of Coverage)为 $1,730(每年最多可以获得4点)。

2024年社会保障工资上限为 $168,600。(社会保障税率为6.2%,医疗保险税率为1.45%,合计税率为7.65%)

2024年,在达到全额退休年龄之前的年度收入限额为 $22,320。(超过部分每赚2美元扣减1美元的福利)

退休金信息

目前全额退休年龄(67岁)每月最高可领 $3,822。

如果延到70岁才领取,则每月最高为 $4,873。

生活成本调整(COLA): 3.2%

社会保障资格所需积分

通常,您需要40个积分,其中有20个积分必须是在最后10年内获得,并且结束于您成为残疾的那一年。然而,年轻的工人可以用较少的积分获得资格。

24岁以下: 如果您在残疾开始的三年内获得了六个积分,您可能有资格获得社会保障福利。

这些信息说明了不同年龄段获得社会保障资格所需的积分要求。

影响每月可以领取社会保障金最高金额之主要因素

工作历史(Work history): 是否有至少35年的工作年资。

收入历史(Earnings history): 每一年的社会保障工作收入的高低。

全额退休年龄(Full retirement age): 达到可领全额退休金的年龄。

申请年龄(Claiming age): 决定开始领取社会保障金的年龄。

三个曲线转折点和百分比(Three Bend Points and Percentages): 根据您的调整后平均月收入(AIME)计算社会保障金额。

生活成本调整(Cost of Living Adjustment,COLA): 根据通货膨胀率调整社会保障金额。

这些因素共同决定了您每月可以领取的社会保障金的最高金额。

社安金如何计算 ?

收入计算:

首先,将您35个缴交社安税最多的年收入加在一起,并乘以一个通货膨胀因子,以调整通货膨胀的影响。

平均指数月收入(AIME)的计算:

然后,将这些调整后的收入总和除以420(即35年的月数),以算出您的平均指数月收入(Average Indexed Monthly Earnings,简称AIME)。

福利计算公式:

接着,利用一个特定的福利计算公式,将您的AIME转换为可领取的社会保障金额。这个公式涉及到三个曲线转折点(bend points),对应不同收入段的百分比计算。

工作年限不足:

如果您只工作了十年,那么不足的25年将以零收入计算,自然会降低您的退休金额。

这样的计算方法旨在根据您的历史收入和工作年限来确定您的社会保障金额。如果您有更多年数的高收入工作记录,您的AIME将较高,进而提高您的退休金额。

以下是以1960年和之后出生的人,67岁为全额退休年龄(full retirement age)的前提下,社会保障金的详细信息和考量因素:

- 最佳与最差的领取年龄:

62岁(领取70%)和63岁(领取75%)是最差的领取社会保障金的年龄;

68、69和70岁是最佳的领取社会保障金的年龄(每年增加8%)。

- 领取社安金的目标:

决定何时开始领取社会保障金的主要目标是考虑如何才能取得一生最多的社会保障金总额。但由于无法预先确知个人何时会去世,因此无法准确决定何时才是最佳开始领取社会保障金的时机。

- 影响领取的个人因素:

政府基本上根据人寿大数法则来精算社会保障金的给付金额,但个别受益人可以从以下三个因素来规划领取考量:

财务需要

婚姻/小孩状况

健康情形和个人的税务状况

社安金省税方法

Roth 转换:

将传统 IRA 或 401(k) 资金转换成 Roth IRA。这样,Roth IRA 提款在退休时是免税的,并且不会影响您的社会保障金的应税部分。

混合提款:

从储蓄账户和社会保障金混合提款。通过控制每年的应税收入,可以保持在较低的税率范围内,从而减少社会保障金的税负。

时机控制:

有计划地安排额外的退休金提款。在某些年份中避免大量提款,这样可以减少您的应税收入,从而减少社会保障金的应税部分。

具体步骤

进行 Roth 转换:

分阶段将传统 IRA 或 401(k) 的部分资金转换到 Roth IRA 中。这样可以分散税负,避免一次性大量税款支付。

转换后的 Roth IRA 提款在退休时是免税的,这有助于减少应税收入。

混合提款策略:

每年计划从储蓄账户提取一定金额的资金,同时从社会保障金中提款。这样可以保持总收入在一个较低的范围内。

通过合理分配储蓄账户和社会保障金的提款比例,可以有效控制应税收入,减少社会保障金的应税部分。

控制退休金提款的时间:

有计划地安排额外的退休金提款,避免在同一年内有过多的收入来源。

在收入较低的年份内进行额外提款,从而减少社会保障金的税负。

通过这些方法,您可以有效地减少社会保障金的税负,从而最大化您的退休收入。

以下是以1960年和之后出生的人,67岁为全额退休年龄(full retirement age)的前提下,社会保障金的详细信息和考量因素:

- 最佳与最差的领取年龄:

62岁(领取70%)和63岁(领取75%)是最差的领取社会保障金的年龄;

68、69和70岁是最佳的领取社会保障金的年龄(每年增加8%)。

- 领取社安金的目标:

决定何时开始领取社会保障金的主要目标是考虑如何才能取得一生最多的社会保障金总额。但由于无法预先确知个人何时会去世,因此无法准确决定何时才是最佳开始领取社会保障金的时机。

- 影响领取的个人因素:

政府基本上根据人寿大数法则来精算社会保障金的给付金额,但个别受益人可以从以下三个因素来规划领取考量:

财务需要

婚姻/小孩状况

健康情形和个人的税务状况

提示:如果您计划在美国以外生活

申请福利:

您可以轻松通过社会保障局(SSA)为退休人员提供的在线账户申请福利。然而,开设该在线账户需要提供美国地址。

退休人员应在搬出国前申请福利。如果您在搬出国前未能开设社会保障账户,将无法在线申请,而需要访问美国大使馆的联邦福利办公室。

银行账户:

建议不要将社会保障金存入外国银行账户,因为您可能无法获得最佳汇率。为了获得最大回报,您需要创建并保留一个美国账户。这样,您可以将美元计价的社会保障支票存入美国账户,然后在汇率有利时将金额转入外国账户。

外籍配偶:

对于外籍人士来说,重要的一点是,外籍配偶即使没有美国的工作记录,也可能有资格获得配偶福利。

希望这些提示能帮助您在国外生活时顺利管理您的社会保障福利。

李崇正会计师 “退休福利的财税规划 – 社安金” 讲座总结 :

在这一小时的讲座中,李崇正会计师凭借其超过30年的会计师经验,为听众详细讲解了社安金的变化及计算方法。他通过公式演算,让听众深入了解如何利用社安金来进行财务规划。

讲座重点:

社安金变化与计算:

透过公式演算,让听众了解社安金的计算方式及其变化。

财务状况认识:

强调在美国生活应了解自身财务状况的重要性。

节税、延税与免税策略:

介绍各种节税、延税、免税的方法,帮助听众最大化财务收益。

移居安排:

提供未来移居的提前安排建议,确保在不同居住地仍能享有财务稳定。

财务规划与退休生活:

根据个人的财务条件进行提前规划,以实现财富自由的退休生活。

讲座结论:

李崇正会计师强调,提前规划是确保未来财务稳定与自由的关键。他的讲座不仅提供了专业的财务知识,还针对每个人的不同财务条件,给出了具体的规划建议。这些建议对于实现未来的财富自由退休生活是非常重要的课题。

希望所有听众都能从中受益,并将这些宝贵的知识应用到自身的财务规划中。

您可以通过以下链接再次深入了解此次讲座内容:

【EZA财税快递 – Meet CPAs】 6/6/2024 – 第6期 (youtube.com)

Youtube Eric Zhang & Associates LLP美国张青会计师联合事务所 – YouTube

未经允许不得转载:城市新闻网icitynews » EZA财税快递 – 李崇正会计师在线讲座